「ビジネスローンのクレストはどう?」

「クレストは即日融資できる?」

即日融資のビジネスローンをインターネット検索すると、個人事業主専用カードローン「クレストフォービス」が候補に挙がります。

しかし、残念ながらクレストは即日融資に対応していません。とはいえ、借入限度額内で繰り返し利用できる使い勝手の良さで人気です。

本記事では、クレストの基本情報や審査に関する内容をはじめ、即日融資できる便利な資金調達先についてまとめました。

早めに資金調達したいときは、ぜひ本記事を参考にしてみてください。

オリコクレストフォービズの口コミ!審査厳しいから審査落ち?甘い?個人事業主

クレストフォービズも、他のビジネスローンと同様に審査が必要です。ここでは、クレストフォービズの審査について口コミから解説します。

「オリコのクレストフォービズで審査落ちした…」審査は厳しい?

オリコのクレストフォービズは信販系カードローンのため、審査は消費者金融系より厳しいといえるでしょう。

クレストフォービズの申込資格は「満20歳以上の安定した収入のある個人事業主」とされており、条件としては厳しくありません。

とはいえ、利用者の信用情報に問題があったり、事業内容が不明瞭であったりすると審査落ちする可能性があります。

申し込みの際は、本人確認資料と所得証明書類、事業状況を確認できるものが必要なので、書類を整えておきましょう。

オリコ「CREST for Biz」審査の口コミ

CREST for Bizの審査に申し込んだ人の口コミを見てみましょう。

「自営業者には嬉しい専用ローンです、審査は当日連絡でした

引用:価格.com

金利は普通のカードとさほど変化はないかなと思います

申し込みは意外と簡単だなと思いました、もっとめんどくさいと思っていたので

借りるまでは1週間くらいかかるのは覚えといたほうがいいと思います

返済は少し大きな額借りると安いなって思う返済方法だと思いました

数少ない専用ローンなので勿論おすすめです」

「自営業に優しい現在だと数少ない味方だと思ってます、ネットから申し込みできる手軽さもありますけど総量規制の対象外なのも非常に魅力な部分かなと感じました、金利も法定金利内なので返済が厳しいというのはないですが出来ればもう少し毎月の返済金額が少ないといいな とは思いますけどね。審査は2日後だったかなそれくらいです、いちおしのカードローンですよ」

引用:価格.com

クレストフォービズの審査は早いという口コミがありました。審査には面談も不要なので、簡単に手続きできるのがメリットだと感じている人もいるようです。

ビジネスローンの審査自信ない方は「支払い.com」

出典:支払い.com

ファクタリング以外でWEB完結可能な資金繰り方法を探している方には、「支払い.com」がおすすめです。

「支払い.com」は、手持ちのクレジットカードを利用するだけで、請求書の支払いを最長60日後まで先延ばしにできます。

ファクタリングの審査にどうしても通らないと言う方にも人気のサービスです。

手数料が一律4%と固定されているため、利用回数に応じて手数料が引き下がるファクタリングと比べると初回からお得に利用できます。

本来の請求書支払い期日には、支払い.comから立替払いをしてもらえ、その後、カード支払日に支払い.comの手数料4%を合わせて引き落としされます。

一般的にカード利用料の引き落としは翌月以降にされるため、期限までにお金を準備すれば問題ありません。

振り込み名義を変更できるので、支払い先にバレないように資金繰りしたい方に心強いサービスと言えるでしょう。

| 手数料 | 一律4% |

| 最大延長期間 | 60日 |

| 利用限度額 | 1万円~上限なし |

| 利用対象者 | 法人・個人事業主 |

ビジネスローンで即日融資ならクレスト?オリコ「CREST for Biz(クレストフォービズ)」基本情報。審査時間

画像引用:オリコ クレストフォービズ

オリコの「クレストフォービズ」は、冒頭でもお伝えしたとおり、即日融資には対応していません。新規でクレストに申し込む場合、振込までには最短でも2日かかります。

しかし、契約してしまえば、銀行・コンビニATM・Webから最短30分で口座に振込可能なため、予定外の出費や急な資金調達など、いざという時の備えになります。

カードの年会費は無料、年収の3分の1を超える借り入れもできるので、利用の機会が少なくても持っていて損はないでしょう。

| 実質年利 | 6.0%~18.0% |

| 借入限度額 | ~300万円 ※借入限度額は審査によって決定します |

| 融資までの期間 | 最短翌日融資(※) |

| Web完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

オリコビジネスローンの電話・メールなどの問い合わせ先情報

オリコビジネスローンに関しては、電話とメールで問い合わせできます。それぞれ電話番号や受付日が異なるので、注意してください。

【CRESTforBizについての問い合わせ先】

| 電話による問い合わせ | メールによる問い合わせ |

| 049-271-3220(Orico For Bizデスク) | メールフォームからの問い合わせ |

| 受付時間|9:30~17:30(1月1日休業) | 平日17時以降、土日祝日に受信した問い合わせの受付は翌営業日年末年始やゴールデンウィーク期間は、回答に時間を要する |

【ビジネスサポートプラン(証書貸付)についての問い合わせ先】

| 電話による問い合わせ | メールによる問い合わせ |

| 03-5275-0621(オリコビジネスローンセンター) | メールフォームからの問い合わせ |

| 受付時間|9:30~17:30(※土日祝日や年末年始を除く) | 平日17時以降、土日祝日に受信した問い合わせの受付は翌営業日年末年始やゴールデンウィーク期間は、回答に時間を要する |

オリコクレストフォービズへのログインに使う会員IDを忘れたときは

オリコ会員専用のWebサービス「eオリコサービス」に使う会員IDを忘れたときは「ID・パスワードのお問い合わせ」から手続きしてください。

【check】オリコのID・パスワードなどのヒント

- 会員ID・・英大文字4桁+数字4桁

- 会員パスワード・・英大文字、小文字、数字、記号を2種類以上組み合わせた6~10桁の文字

- カード暗証番号・・半角英数4桁

画像引用:オリコ「ログインできない方」

ここからは、指示に従って「カード番号」「新しい会員パスワード」などを入力していきます。必要事項の入力が完了すると、8桁の会員IDが表示されます。

IDおよびパスワードについては、電話やメールでの照合を受け付けていません。オリコのログインページから手続きを行いましょう。

即日融資OK!クレスト以外のおすすめ業者2選

クレストフォービズは、借り入れまで最短2日となっているため、即日融資には対応していません。すぐに資金が必要な人には、即日融資OKのプロミスとニチデンがおすすめです。

プロミス

プロミスはスピード審査による当日利用も可能なので、急な資金調達が必要なときにも頼りになる存在です。

また、プロミスにはフリーキャッシングと自営者カードローンの2種類があります。

個人事業主の場合はフリーキャッシングでも事業用資金として使えるため、どちらを選択しても大丈夫です。

自営者カードローンは事業資金としても利用でき、利用限度額内で繰り返し借り入れできる便利さがあります。総量規制の対象外という点もメリットになるでしょう。

ビジネスローンとフリーキャッシングの違いは以下のとおりです。

| フリーキャッシング | ビジネス(自営者)ローン | |

| 融資対象者 | 個人事業主 | 法人、個人事業主 |

| 実質年利 | 2.50%~18.00% | 6.3%~17.8% |

| 融資限度額 | 800万円(※) | 300万円(※) |

| 総量規制 | 対象 | 対象外 |

| 必要書類 | 本人確認書類(収入証明書類) | 本人確認書類収入証明書類事業実態を疎明する書類 |

※借入限度額は審査によって決定します。

総量規制内の借り入れなら、融資限度額が多く提出書類の少ないフリーキャッシングのほうが使い勝手がいいでしょう。

【フリーキャッシングの概要】

| 実質年利 | 2.50%~18.00% |

| 借入限度額 | 1~800万円※借入限度額は審査によって決定します |

| 融資までの期間 | 最短即日融資(※) |

| Web完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ニチデン

画像引用:ニチデン

ニチデンは、法人・個人事業主を対象とした融資を行っています。平日14時までの申し込みなら、即日に振り込んでもらえるので、急に資金が必要になった場合も安心です。

自営業の人なら、総量規制を超えた借り入れもOK。さらに、最大1億円までの大口融資に対応しているため、多額の資金調達も期待できます。

20年の長期返済も可能としており、借り入れから返済までのさまざまなニーズに応えるビジネスローンといえます。

| 融資対象者 | 法人、個人事業主大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県に在住または事業拠点を構えている方 |

| 実質年利 | 4.8%~17.52% |

| 借入限度額 | ~1億円 ※借入限度額は審査によって決定します |

| 融資までの期間 | 最短即日融資(※) |

| Web完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ビジネスローンが難しいときは即日OKのファクタリングもおすすめ!審査が早い3社

ビジネスローンの審査に必要な書類が揃わない、信用情報に不安があるなどの人には、ファクタリングがおすすめです。

ファクタリングは売掛債権を現金化して資金調達する方法なので、ビジネスローンとは審査方法が異なります。

信用性の高い売掛債権があれば現金を得ることが可能なため、ビジネスローンが難しいという人は次の3社を検討してみてください。

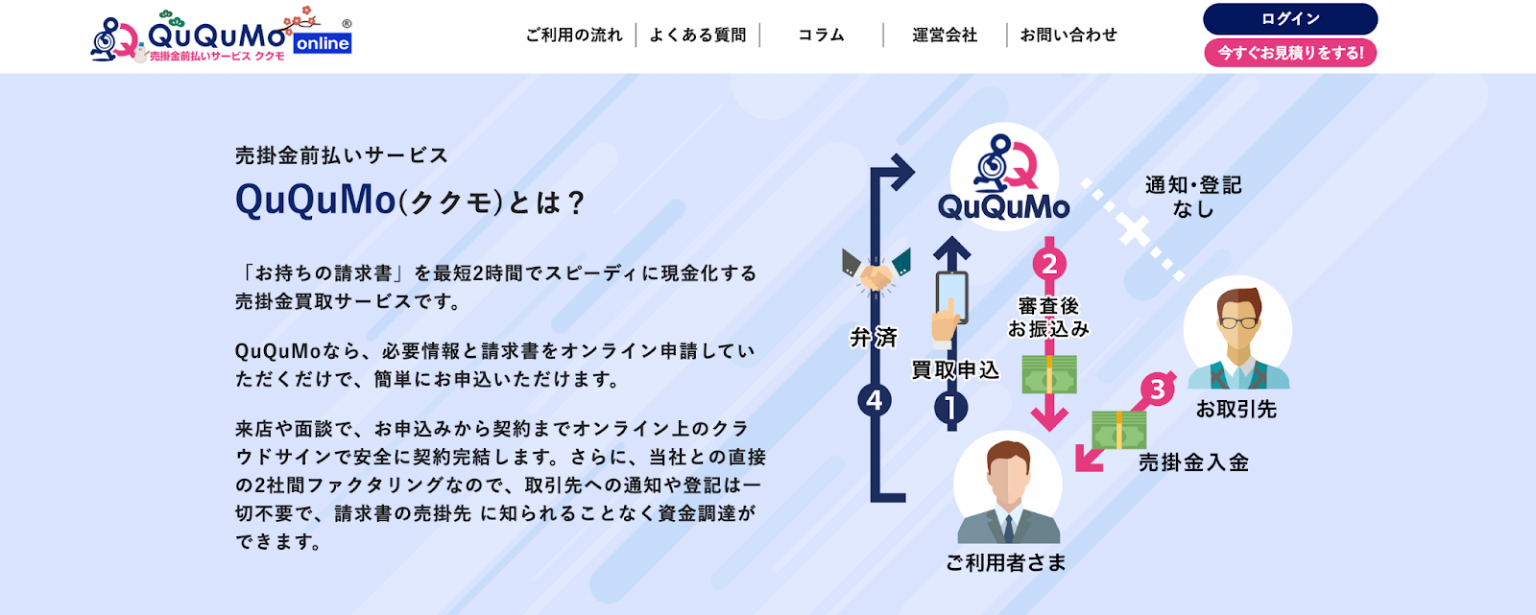

- QuQuMo

- ラボル

- トップ・マネジメント

QuQuMo

QuQuMoでは、売掛金さえあれば個人事業主でも取引可能です。必要書類も請求書と通帳のみなので、利用しやすいでしょう。

申込から入金まで最短2時間という超スピード対応により、急な入用にも利用できます。また、業界トップクラスの低い手数料も魅力的です。

利用可能額の上限がなく柔軟に対応してくれるため、個人事業主にぴったりのサービスと言えます。ぜひ一度覗いてみてください。

| 手数料相場 | 1%〜 |

| 利用可能額 | 上限なし |

| 即日入金 | 最短2時間 |

| 必要書類 | 請求書 通帳 |

| 個人事業主・フリーランス | 可 |

| オンライン完結 | 可 |

ラボル

画像引用:ラボル

ラボルは、フリーランス・個人事業主向けのファクタリングサービスを展開しています。土日や年末年始問わず24時間365日振込可能、即日融資にも対応しています。

1万円からの少額にも対応しているので、大きな取引がない事業者も使いやすいサービスです。

また、面談不要でWeb完結のため、自宅や事業所からでも利用できる便利さもポイントです。

独立直後でも新規の取引先でも買取り対象としており、幅広い人が利用できるでしょう。

| 買取可能額 | 1万円~ |

| 手数料 | 一律10% |

| 入金スピード | 最短60分 |

| オンライン完結 | 可能 |

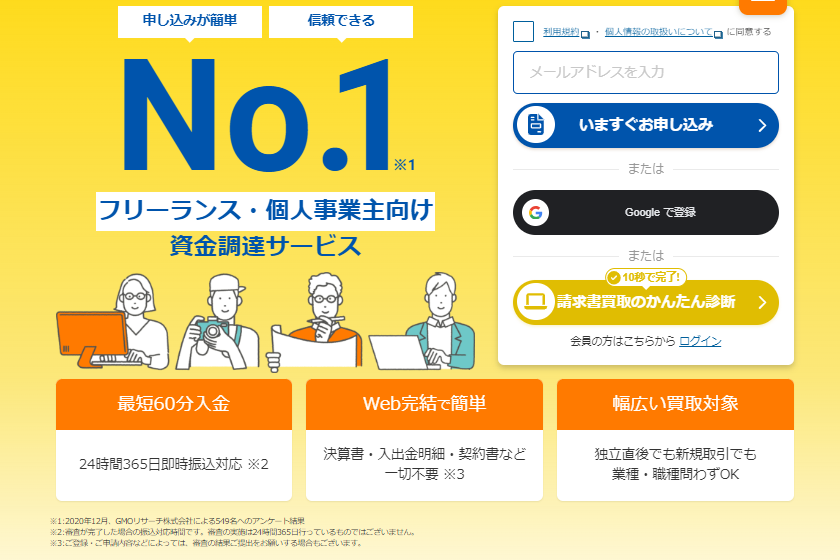

No.1ファクタリング

画像引用:No.1ファクタリング

No.1ファクタリングは、スピード審査・契約により最短60分で振り込めるため、急な資金調達にも対応できる有難いサービスです。

買取手数料が業界最低水準の1%〜に設定されているのも嬉しいポイント。少ない手数料で売掛債権を買い取ってもらえるので、資金繰りの悪化を防げるでしょう。

オンラインツールを使った非対面契約に対応しており、忙しくて時間を割けない事業主にもぴったりです。

| 買取可能額 | 10万~5,000万円 |

| 手数料 | 1%~15% |

| 入金スピード | 最短60分 |

| オンライン手続き | 可能 |

トップ・マネジメント

画像引用:トップ・マネジメント

スピーディーな審査が特徴のトップ・マネジメントは、申込から契約までオンライン完結で資金調達可能です。必要書類の準備が順調に進めば、最短2時間で資金調達できます。

「顔の見えるファクタリング会社」としてスタッフを紹介していたり、オンラインでの面談を設けたりしているので、実際に顔を見て契約したい人は安心できるしょう。

手数料が0.5%~12.5%と業界最安水準に設定されており、資金調達にコストをかけたくない人におすすめです。

| 買取可能額 | 30万~3億円 |

| 手数料 | 0.5%~12.5% |

| 入金スピード | 最短2時間 |

| オンライン手続き | 可能 |

オリコ crest for biz 審査 口コミのQ &A

オリコのビジネスローン審査に落ちた理由は何ですか?

オリコのビジネスローン審査に落ちた場合、具体的な理由は開示されませんが、一般的に以下の要因が考えられます。

- 事業実績が不十分:

- 設立間もない企業や、赤字が続いている企業は、返済能力が低いと判断されることがあります。

- 決算書の内容(売上や利益)が審査基準を満たしていない可能性があります。

- 信用情報に問題がある:

- 代表者個人の信用情報(過去のクレジットカードやローンの支払い状況など)に問題があると、審査に影響します。

- 法人の信用情報に問題(納税の滞納など)がある場合も、審査落ちの原因となります。

- 資金使途が不明瞭:

- ローンの使途が事業目的と明確に関連していない場合や、資金使途が不明瞭な場合、審査に通りません。

- 借入額と事業規模のバランスが悪い:

- 希望する融資額が、事業規模や返済能力に対して過大であると判断された可能性があります。

- 申込情報に誤りがある:

- 提出した書類や申込書の内容に虚偽や明らかな誤りがあると、審査落ちの原因となります。

クレストのビジネスローンは即日融資できますか?

オリコが提供する「クレスト」は、個人向けの無担保ローンです。ビジネスローンではないため、事業資金としては利用できません。

オリコのビジネスローンは別に存在しますが、即日融資は難しいのが一般的です。

ビジネスローンの審査には、事業内容や財務状況の確認が必要となり、複数の書類提出が求められるため、審査に数日から1週間程度かかることが多いです。

もし、急ぎで事業資金が必要な場合は、以下の点を検討すると良いでしょう。

- 資金使途を明確にする: 審査担当者が事業の将来性や返済能力を判断できるよう、資金の使い道を具体的に説明することが重要です。

- 必要書類を迅速に準備する: 決算書、確定申告書、事業計画書など、求められる書類を不備なく揃えることで、審査期間を短縮できます。

- 他の金融機関を検討する: 銀行やノンバンクなど、様々なビジネスローンが存在します。それぞれの審査期間や条件を比較検討することも有効です。

クレストフォービズで増額できる?

「クレストフォービズ」はオリコの個人向けローン「CREST」のサービス名の一つであり、事業性資金を目的としたものではありません。そのため、「クレストフォービズ」の増額は、一般的に個人ローンの増額手続きとなります。

個人ローンの増額は、基本的に以下の流れで行われます。

- 増額申請: オリコの会員向けウェブサービス「eオリコ」や電話から増額を申し込むことができます。

- 再審査: 申請後、再度オリコによる審査が行われます。この際、契約時と同様に、申込者の返済能力、信用情報、勤務先などの属性情報が再度チェックされます。

- 所得証明書類の提出: 借入希望額が一定額(一般的に50万円超、または他社との合計が100万円超)を超える場合、所得証明書類の提出を求められることがあります。

審査に通過するには、利用状況に問題がなく、返済実績を積んでいることや、契約時から年収が増えていることなどが重要になります。

オリコビジネスローンはやばい?

オリコビジネスローンは、一概に「やばい」ということはありません。他のビジネスローンと同様に、メリットとデメリットが存在します。

メリット

- 担保・保証人不要: 無担保・無保証で借り入れできる商品が多く、スピーディーな資金調達が可能です。

- 審査スピード: 銀行のプロパー融資などに比べて、審査が比較的早く、急な資金繰りにも対応しやすいです。

デメリット(「やばい」と言われる要因)

- 金利が比較的高め: 銀行のビジネスローンに比べると、金利が高めに設定されていることが多いです。

- 審査落ちの可能性: 赤字決算が続いている、創業間もない、他社からの借入が多い、代表者の信用情報に問題がある、といった場合は審査に落ちる可能性があります。

「やばい」という評判は、金利の高さや審査落ち、手続き上のトラブルなど、特定の利用者にとって都合の悪い側面が強調された結果であることが多いです。

利用を検討する際は、メリットとデメリットをよく比較し、自身の事業状況に合った選択をすることが重要です。

オリコビジネスローン法人の評判は?

オリコビジネスローン(法人向け)の評判は、利用者によって様々です。

良い評判

- 「銀行の審査が通らなかったが、オリコは通った」

- 「急いでいたが、比較的早く融資してもらえた」

- 「手続きがシンプルでわかりやすかった」

悪い評判

- 「金利が予想よりも高かった」

- 「審査に必要な書類が多くて手間がかかった」

- 「希望額が満額通らなかった」

これらの評判からわかるように、オリコビジネスローンは、銀行の審査に落ちた企業や、急いで資金を調達したい企業にとっては有力な選択肢となる一方、金利や審査基準、手続きの手間に関して不満を持つ利用者もいることがわかります。

利用を検討する際は、オリコの公式サイトで提供されている情報を十分に確認し、自身の事業計画や資金使途に合っているかを慎重に判断することが大切です。

オリコのクレストの審査に落ちた理由は?

オリコのクレスト(個人向けローン商品)の審査に落ちた場合、その具体的な理由はオリコから開示されることはありません。しかし、一般的に以下の要因が考えられます。

- 信用情報に問題がある: 過去にクレジットカードやローンの支払いを滞納したり、債務整理(任意整理、自己破産など)の履歴があると、審査に通りません。

- 返済能力が不足している: 申込者の年収、雇用形態、勤続年数などから、安定した返済能力がないと判断された可能性があります。特に、借入希望額に対して年収が低い、勤続年数が短い、雇用形態が不安定(アルバイト、パートなど)だと審査に不利になります。

- 他社からの借入が多い: すでに他社からの借入額が年収の3分の1に迫っているなど、総借入額が多い場合も審査落ちの原因になります。

- 申込情報に誤りがある: 記入した情報(年収、勤務先、勤続年数など)に虚偽や明らかな誤りがあると、審査落ちの原因になります。

オリコカードの審査は厳しいですか?

オリコカードの審査基準は、カードの種類によって異なりますが、一般的には流通系カードや信販系カードの中では標準的と言えます。

- クレジットカードの種類による違い:

- 一般的なクレジットカード(オリコカード・ザ・ポイントなど): 比較的審査に通りやすい傾向にあります。年収が高くなくても、安定した収入があれば審査に通る可能性があります。

- ゴールドカードやプラチナカード: 一般カードに比べて審査基準が厳しくなります。年収や勤続年数、信用情報がより重視されます。

- 審査落ちする主な要因:

- 信用情報: 過去の延滞履歴や金融事故は、審査落ちの大きな原因となります。

- 返済能力: 年収に対して借入額が多かったり、安定した収入がないと判断されたりすると審査落ちにつながります。

オリコカードの審査に不安がある場合は、まずは一般カードに申し込んでみて、利用実績を積むことで、将来的に上位カードの審査に通りやすくなります。

まとめ

個人事業主専用で申し込みやすいビジネスローンのクレストですが、即日融資には対応していません。即日融資を受けたいなら、プロミスやニチデンを検討してみてください。

ビジネスローンの利用が難しい人は、ファクタリングサービスの利用がおすすめです。

事業資金が必要なときは、本記事を参考にして最適な資金調達先を見つけてみてください。