「アイフルで借りてすぐ返すとどんなメリットがある?」

「アイフルで借りてすぐ返すやり方を知りたい」

アイフルでの借入を検討している方は、このような疑問を浮かべていませんか。借りてすぐ返すほうがお得に利用できるなら、詳しい方法を知りたいですよね。

そこで今回は、アイフルで借りてすぐ返すメリットとデメリットをはじめ、多めに返済するやり方、知って得する知恵袋を紹介します。

アイフルを有効に活用したい方は、ぜひチェックしてみてください。

《アイフルの概要》

| 融資を受けられるまで | 最短18分(※1) |

| 融資限度額 | 800万円(※2) |

| 実質年利 | 3.0%~18.0% |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

※1:お申込時間や審査状況によりご希望に添えない場合があります。

※2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

アイフルで借りてすぐ返す!一括返済どこで?できない?知恵袋

アイフルで一括返済すると、利息の負担額を大幅に抑えられるだけでなく、信用情報によい記録を残せるメリットがあります。

アイフルの利息は日割りで加算されるので、一括返済すると借入日数が少なくなるからです。

また、完済した旨は信用情報に記載されるため、新たな借入や増額審査の際に有利になるでしょう。

一括返済する際には一時的に出費が増えてしまうものの、得られるメリットが大きいので、ぜひ検討してみてください。

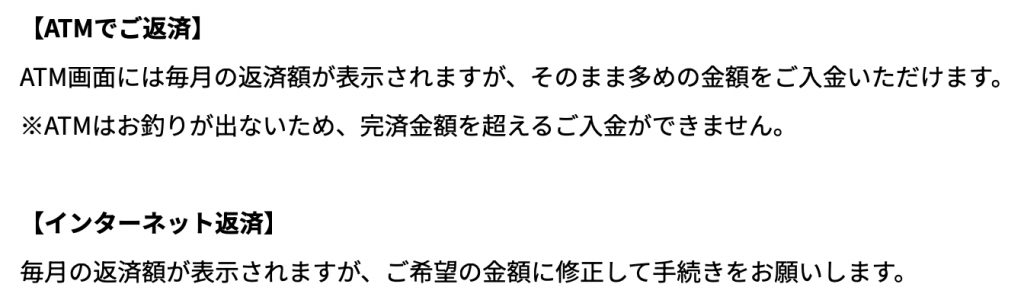

アイフルで一括返済を行う際には、銀行振込と提携ATMの2つの方法から選ぶ必要があります。

利息分の端数は返済し忘れてしまう恐れがありますから、少し多めに返済するとよいでしょう。余分に返済したお金は後日アイフルから返金されるので、問題ありません。

アイフルATM、提携するATMからの返済

但しATMからの返済は千円単位の為、端数が残るので対応は以下の通り。

*引落口座の登録があれば、端数分は次回引落で精算。

*引落口座の登録がない場合、端数分は無利息残高となり、完済扱いになる。

引用:ヤフー知恵袋

アイフルで借りてすぐ返す!多めに返済するメリット。利息・コンビニなど

アイフルで借りてすぐ返すと、以下のようなメリットが得られます。

- 利息の負担を抑えられる

- 返済期間を短縮できる

- 心理的な負担を軽減できる

早めに返済を終了させると、金銭的にも心理的にも負担を軽減しやすくなるでしょう。

利息の負担を抑えられる

アイフルで借りてすぐ返すと、最終的に支払う利息の総額を抑えられます。というのも、アイフルの利息は日割りで設定されているためです。

返済期間が長くなるほど利息の総額も大きくなるので、借りてすぐ返せば利息の負担を軽減できるでしょう。

また、アイフルでは初回契約日の翌日から30日間の無利息期間が適用されます。利息が加算されないうちに返済を終えてしまえば、実質無料で借入が可能です。

利息が気になる方は、30日以内に返済してみてください。

返済期間を短縮できる

借りてすぐ返すと、返済期間の短縮につながります。アイフルでは一定のサイクルで返済を行うのが一般的ですが、決まった期日より前倒しで返済することも可能です。

もし、期日より前倒しで返済すれば、予定より早いペースで返済残高が少なくなるので、返済期間を短縮できます。

早く返済を終えれば毎月資金繰りを考えなくて済みますから、自由にお金を使えるようになるでしょう。

心理的な負担を軽減できる

アイフルで借りてすぐ返すと、心理的な負担を軽減できます。なぜなら、借入中は常に返済計画を頭に入れながらお金を使う必要があるからです。

借入金を早く返すと自由にお金を使えるようになるため「解放的な気分になれる」というメリットがあります。

借入金の返済について考える時間を少なくしたい方は、早めの返済を心掛けてみてください。

アイフルで借りてすぐ返す!多めに返済するデメリット

アイフルで借りてすぐ返す際には、以下のようなデメリットもあります。

- 一時的に経済状況が厳しくなる可能性がある

- 毎月の約定返済も同時に行わなければならない

計画性を持って返済しなければ、かえって負担になってしまう可能性があります。どのような点に注意すべきか、確認しておきましょう。

一時的に経済状況が厳しくなる可能性がある

アイフルで借りてすぐ返す際、一時的に経済状況が厳しくなる恐れがあります。これは、借りてすぐ返すことだけを優先した場合、返済金の負担額が大きくなってしまうからです。

通常の約定返済では毎月の返済額が一定になっていますが、返済を前倒しにすればその月の経済的な負担が大きくなるでしょう。

結果として、一時的に利用できる生活費が少なくなり、経済状況が厳しくなってしまう可能性があります。

とはいえ、返済が早く終わればすぐにお金を自由に使えるようになりますから、早く返済の負担から解放されたい方は検討してみるとよいでしょう。

毎月の約定返済も同時に行わなければならない

アイフルで借りてすぐ返したいからと「任意返済(好きなタイミングでお金を返すこと)」をしても、借入金が残っている限り、約定返済も同時に行う必要があります。

アイフルの約定返済では、毎月一定の期日に返済を行なわければなりません。返済日以外に返済された分は任意返済とみなされますから、約定返済とは別の扱いになります。

任意返済をしても、本来の返済期日には約定返済を行う必要がありますから、返済を早く済ませたい方は注意しましょう。

アイフルで借りてすぐ返す!短期借り入れにおすすめな業者3選

短期の借入を検討しているなら、アイフルだけでなく、以下の業者も合わせて検討してみるとよいでしょう。

- セブン銀行カードローン

- プロミス

- SMBCモビット

こちらも大手のカードローン業者ですから、安全に利用できるだけでなく、丁寧な対応が期待できます。

①セブン銀行

セブン銀行は、借入から返済までの手数料がすべて0円のカードローンサービスを提供しています。

特徴は、キャッシュカードが手元に届く前から利用できる点です。これにより「今すぐにお金が必要」という方でも、迅速に対応できます。

さらに、100万円の借入なら年率14%と、消費者金融より低い金利で融資を受けられます。

急な出費に対応しつつ無理なく返済したい方は、セブン銀行のカードローンを利用してみてください。

| 実質年利 | 12%~15% |

| 借入限度額 | 300万円(※) |

| 融資までの期間 | 最短翌日融資 |

| WEB完結 | 可能 |

②プロミス

「プロミス」は審査にかかる時間が最短3分と、業界内でも類を見ないスピード感が魅力なカードローンです(※1)。

レスポンスが早いので業務の合間にも申込みやすく、多忙な方でも気軽に利用できるでしょう。

操作性のよいアプリローンも人気な理由の一つ。申込から融資まで一連の手続きがスマホだけで完結します。

また、プロミスを初めて利用する方は30日間利息0円で利用できますから、借りてすぐ返す場合、利息の負担を気にせずに利用することが可能です(※3)。

すぐにでもお金が必要な方は、まずプロミスでの借入を検討してみてください。

| 融資を受けられるまで | 最短3分(※1,2) |

| 融資限度額 | 1〜800万円(※4) |

| 実質年利 | 2.50%~18.00% |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3:メールアドレス登録とWeb明細利用の登録が必要です。

※4:借入限度額は審査によって決定いたします。

③SMBCモビット

借入の機会を有効に活用したい方には「SMBCモビット」がおすすめです。

契約後にVポイントサービスの利用手続きを行うと、返済時に利息200円につき1ポイントが貯まります。貯まったポイントは返済にも利用できるので、実質的に割引が可能。

また、LINEと連携すれば初回にLINEポイントが100ポイント付与されますから、複数の特典が受けられるでしょう。

審査時間も最短15分と短時間での手続きが可能なので、特典重視で選びたい方にもおすすめです。

| 融資を受けられるまで | 最短15分(※) |

| 融資限度額 | 800万円 |

| 実質年利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アイフルで借りてすぐ返す!返済に関するよくある質問・知恵袋

ここからは、アイフルでの返済に関するよくある質問・知恵袋を紹介します。借りてすぐ返済するのを検討している方は、ぜひ確認しておいてください。

- 繰り上げ返済のやり方は?

- 完済したのに残高が残っている理由は?

- 返済後に再度借り入れできないって本当?

- 一括返済する場合に電話をしたほうがいい理由とは?

- 借りてすぐ返す際にセブン銀行は利用できる?

Q1.繰り上げ返済のやり方は?

アイフルで繰り上げ返済をする際、元々の約定返済額より多めの金額を入金すれば、自動的に繰り上げ返済扱いとなります。

返済方法を引落にしている場合は約定返済額しか引落とされませんので、ATM・インターネット・振込で追加入金を行うとよいでしょう。

また、繰り上げ返済の際には以下の点にも注意してください。

出典:よくある質問|アイフル

Q2.完済したのに残高が残っている理由は?

アイフルで完済したのに残高が残っている理由には、2つのケースが考えられます。

- 銀行振込の手続きが残高に反映されていない

- 入金金額が不足していた

銀行振込での手続きは、実際の残高に反映されるまで時間を要する場合があります。そのため、実際は完済できていても画面上に反映されていない可能性があるでしょう。

銀行振込の場合、少なくとも翌営業日の夕方には手続き内容が反映されているはずです。正しい情報を得るには、しばらく時間を置いて手続きが反映されているか確認してみてください。

ただし、入金金額が不足していた場合は、時間を置いて確認しても残高が残っているでしょう。

情報が更新されているにもかかわらず残高が残っている場合は、再度不足分の入金を行ってください。

Q3.返済後に再度借り入れできないって本当?

アイフルで借りてすぐ返しても、再度借り入れは可能です。

すでに解約している方は再度申込んで審査を受け直す必要がありますが、返済後も契約を解除していない場合は、利用可能額まで再度借り入れできます。

返済後に再度借り入れできないという噂は事実と異なりますので、信用しないようにしましょう。

Q4.一括返済する場合に電話をしたほうがいい理由とは?

アイフルで一括返済をする際に電話をしたほうがいい理由は、より確実に完済できるためです。

アイフルでは1日ごとに利息が発生するので、前日に借り入れ残高を確認したとしても、当日には追加の利息が発生してしまいます。

そのため、一括返済したと思っても返済しきれていないケースがあるのです。

確実に一括返済したい方は、会員専用ダイヤル(0120-109-437)に電話を掛け、オペレーターから直接正確な金額を確認するとよいでしょう。

Q5.借りてすぐ返す際にセブン銀行は利用できる?

アイフルで借りてすぐ返す際には、セブン銀行が利用できます。コンビニATMもアイフルの一括返済に対応していますから、ぜひ活用してみてください。

アイフルの返済に対応しているATMを以下にまとめているので、生活圏内で利用しやすい場所がないか、確認しておくとよいでしょう。

- セブン銀行

- ローソン銀行

- イオン銀行

- 三菱UFJ銀行

- 西日本シティ銀行

- イーネット銀行

- 十八親和銀行

- ゆうちょ銀行

まとめ

アイフルで借りてすぐ返すなら、一括返済や繰り上げ返済を視野に入れましょう。

多めに返済すると得られるメリットが多いので、金銭的に余裕ができたときは積極的に任意返済を行ってみてください。

完済を目指す方は、会員専用ダイヤル(0120-109-437)に問い合わせて、金額を確かめてから入金すると安心です。

コメント