アイフルでの借入を検討しているものの、源泉徴収票の提出が面倒で避けたいと思っておられる方もいらっしゃるのではないでしょうか。

源泉徴収票をどこに保管したのか忘れてしまった場合、わざわざ探し出すのも面倒ですよね。

結論からお伝えすると、借入希望額によっては源泉徴収票の提出を求められないケースもありますので、必ずしも必要とは限りません。

しかし、提出を求められているにもかかわらず無視した場合は、融資を断られてしまったり、利用中でも融資を停止されたりする可能性があります。

そこで今回は、アイフルで源泉徴収票を提出しない場合にどのようなことが起こるのか、源泉徴収票を提出しないで借入する方法を解説します。

源泉徴収票を提出せずに、自力でお金を用意するための秘策も紹介しますので、ぜひ参考にしてください。

《アイフルの概要》

| 融資を受けられるまで | 最短18分(※1) |

| 融資限度額 | 800万円(※2) |

| 実質年利 | 3.0%~18.0% |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

※1:お申込時間や審査状況によりご希望に添えない場合があります。

※2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

【知恵袋】アイフルで源泉徴収票を提出しないしないとどうなる?メールがしつこい。提出できない

冒頭でお伝えしたように、アイフルから源泉徴収票の提出を求めるメールが届いているにもかかわらず、無視した場合は借入できない可能性があります。

契約前の場合は借入審査に通過できず、すでに契約中の方は限度額を減らされたり、融資を停止されたりする恐れもあるでしょう。

アイフルから源泉徴収票の提出を求めるメールが何度も届いて、しつこいと感じるのであれば、源泉徴収票の提出は必須と考えるべきです。

源泉徴収票がない場合は、以下の書類でも代用が可能ですから必ず最新版を用意して提出するようにしてください。

- 給与明細

- 所得(課税)証明書

- 住民税決定通知書/納税通知書

- 確定申告書・青色申請書・収支内訳書

【知恵袋】アイフルで源泉徴収票を提出しない!収入証明書提出後に連絡はある?

アイフルで源泉徴収票などの収入証明書を提出した際、基本的にアイフル側から受付完了の連絡はありません。

公式サイトのよくある質問でも、以下のように回答しています。

出典:アイフル

ただし、提出した収入証明について不明な点がある際にはアイフルから連絡が来るようです。

収入証明書を提出して連絡がなかった場合は、正常に受付が完了したと受け取ってよいでしょう。

【知恵袋】アイフルで源泉徴収票を提出しない!源泉徴収票提出キャンペーンの概要は?いつまで?

アイフルの源泉徴収票提出キャンペーンは、2023年12月20日(水)~2024年3月31日(日)までのもので、すでに終了しています。

源泉徴収票提出キャンペーンでは源泉徴収票を提出し、なおかつ銀行口座を登録した人のなかから、総勢110名に最大10万円が当たる内容でした。

残念ながら現在は開催されていませんが、不定期で再度開催される可能性がありますので、こまめにチェックしておくとよいでしょう。

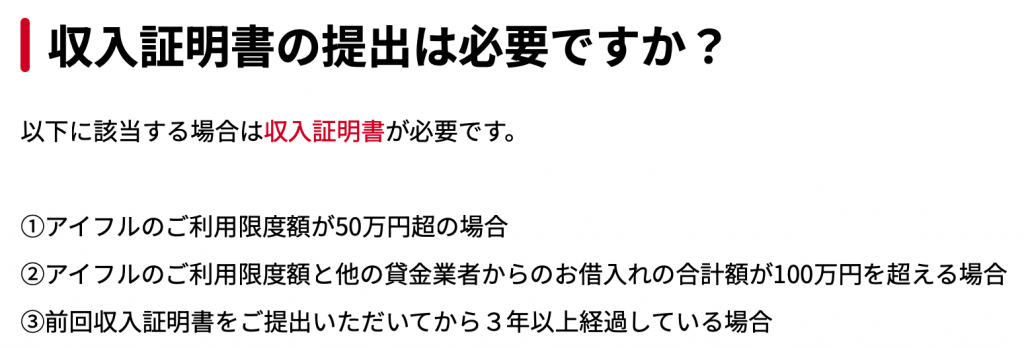

【知恵袋】アイフルで源泉徴収票を提出しない!50万以下でも収入証明書は必要?書類提出の注意点

アイフルで50万以下の借入をする場合は、源泉徴収票を含めた収入証明書の提出は不要です。

アイフルで収入証明書の提出が必要な条件は、以下のように記載されています。

出典:アイフル

利用限度額が50万超の際に提出が必要となっていますので、50万以下であれば提出なしでも借入が可能です。

【知恵袋】アイフルで源泉徴収票を提出しないなら50万以下!同時に検討すべきおすすめの借入先候補2選

アイフルで源泉徴収票を提出せず借入を検討している方は、以下のカードローンも同時に比較して選ぶとよいでしょう。

- プロミス

- SMBCモビット

①プロミス

「プロミス」の大きな特徴は、最短3分で審査が終了する点です(※1)。

10分以内に審査結果が受け取れるカードローンは希少ですから、すぐにでもお金を受け取りたい方におすすめ(※2)。

初めてプロミスでご契約の方に限り、借入の翌日から30日間金利がかかりませんので、利息を気にせずお金を借りられるでしょう(※3)。

24時間入金に対応してくれる点もプロミスの魅力で、銀行窓口の営業時間に左右されずに必要なタイミングで利用できます。

| 融資を受けられるまで | 最短3分(※1,2) |

| 融資限度額 | 1〜800万円(※4) |

| 実質年利 | 2.50%~18.00% |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3:メールアドレス登録とWeb明細利用の登録が必要です。

※4:借入限度額は審査によって決定いたします。

②SMBCモビット

「SMBCモビット」は、LINEと連携すれば利便性がさらに高まるため、LINEユーザーの方にはさまざまな恩恵があります。

初回の連携でLINEポイントが100ポイント受け取れるだけでなく、会員ページの「Myモビ」にもLINEからログインが可能。

各種手続きの際にWebからアクセスする手間が省けますので、頻繁に利用する方にも助かるでしょう。

Vポイントサービスを利用すれば借入でポイント還元を受けられ、返済時にポイント消費も可能ですから、借入の機会を有効に活用できます。

| 融資を受けられるまで | 最短15分(※) |

| 融資限度額 | 800万円 |

| 実質年利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

【知恵袋】アイフルで源泉徴収票を提出しないなら50万以下!自力でお金を用意するための秘策とは?

源泉徴収票を提出しない方法をお探しなのであれば、自力でお金を用意するのも1つの方法です。

以下の方法であれば源泉徴収票の提出が不要ですから、収入を気にせずに利用できるでしょう。

- ゆうちょ銀行の自動貸付

- クレジットカードのキャッシング

- 即日バイト

ゆうちょ銀行の自動貸付

ゆうちょ銀行の自動貸付を利用すると、通常口座の残高が不足していてもマイナス表記で借入が可能となります。

利用する条件としては、ゆうちょ銀行に定期貯金・定額貯金があるのが前提となりますが、貯金額の9割(かつ300万円以内)で借入が可能です。

貯金を担保とした金融サービスなので、50万以上の借入であっても、ゆうちょ銀行側から源泉徴収票の提出を求められることはありません。

また、年利は以下の通りです。

- 定額貯金:0.25%

- 定期貯金:0.5%

返済期限は貯金が満期を迎えるか、借入日から2年となっていますので、満期日が近い場合は注意してください。

クレジットカードのキャッシング

クレジットカードのキャッシングを利用すれば、審査不要で自由にお金を引き出せます。

クレジットカードにはキャッシング機能付きのものがあり、それぞれに限度額が設けられているのが特徴です。

限度額の範囲であればATMから引き出しが可能なので、誰にも知られずにお金を借りられます。

ただし、すべてのクレジットカードにキャッシング機能がついているわけではありませんので、利用する際にはカードの機能を確かめておきましょう。

クレジットカードの会員ページにログインすれば、カードの詳細を確認できますので、限度額とともにチェックしてみてください。

即日バイト

借入金額をなるべく少なくしたいのであれば、即日バイトを試してみてください。

最近では単発での求人募集が増えていますから、スケジュールの合間に即日バイトを行えば効率的にお金を手に入れられます。

即日バイトを探す際には、以下のサイトやアプリを利用するとよいでしょう。

| アルバイトEX | 28サイトから一括で求人を絞り込み可能 お祝い金システムがあるので、バイト代以外でも収入を得られる |

| タイミー | 時間的な融通が利きやすく、最短1時間から稼働できる 求人数が豊富で、全国的に利用しやすい |

即金性を求めるのであれば、日払いではなく即日払いを選んでください。日払いの場合は、給与の支払いが期日になる可能性があります。

アイフル収入証明書のQ&A

Q1:アイフルの収入証明書を無視したらどうなる?

🅰️ 回答: アイフルから収入証明書の提出を求められたにもかかわらず、それを無視した場合、契約上の不利益を受ける可能性があります。

まず、審査中であれば融資が保留され、最終的には審査不通過となることもあります。すでに契約済みの場合でも、追加融資の申請ができなくなったり、利用限度額が引き下げられることがあります。

また、収入証明書の提出は貸金業法に基づく義務であり、アイフル側も法律に従って対応しているため、提出を拒否し続けると契約自体が解除される可能性もゼロではありません。

特に、他社との借入がある場合や、増額申請をしている場合は、収入証明書の提出が必須となるケースが多く、無視することで信用情報に悪影響を及ぼすこともあります。

提出が難しい場合は、無視せずに事情を説明し、代替書類の提出や限度額の調整など、柔軟な対応を相談することが重要です。

Q2:アイフルの年収確認はしつこいですか?

🅰️ 回答: 「しつこい」と感じるかどうかは個人差がありますが、アイフルが年収確認を何度も求める背景には、法律上の義務とリスク管理の観点があります。

貸金業法では、借入額が一定以上になる場合、貸金業者は利用者の返済能力を確認するために収入証明書の提出を求める必要があります。

また、利用者の信用情報に延滞履歴や債務整理の記録がある場合、アイフルは慎重に審査を行うため、年収確認を複数回求めることがあります。

これは、利用者を守るためでもあり、無理な借入によって返済不能に陥ることを防ぐ目的もあります。

一方で、すでに提出済みの書類が古くなっている場合や、増額申請をした際にも再度確認が必要になることがあるため、「何度も求められる」と感じる人もいるかもしれません。

その場合は、事前に必要書類の有効期限や提出タイミングを確認しておくと、スムーズに対応できます。

Q3:アイフルの収入証明書は50万円以下でも必要ですか?

🅰️ 回答: 原則として、50万円以下の場合は収入証明書不要です。

アイフルでは借入希望額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合に収入証明書の提出が義務付けられています。

しかし、50万円以下の借入であっても、利用者の信用情報や契約内容によっては、収入証明書の提出を求められることがあります。

たとえば、過去に延滞履歴がある場合や、収入が不安定と判断された場合、アイフルはリスク管理のために収入証明書を求めることがあります。

また、初めての契約であれば、少額でも収入の確認を行うことで、返済能力を把握しようとするケースもあります。

さらに、提出済みの収入証明書が古くなっている場合(通常は3年が目安)、再提出を求められることもあります。そのため、借入額が少ないからといって必ずしも提出不要とは限らず、状況によって柔軟に対応する必要があります。

Q4:アイフル収入証明書提出後減額する可能性はある?

🅰️ 回答: はい、収入証明書を提出した後に、アイフルが利用限度額を減額する可能性は十分にあります。

これは、提出された書類の内容によって、返済能力が以前よりも低下していると判断された場合に起こります。たとえば、収入が減っていたり、勤務先が変わって安定性が低くなっている場合などが該当します。

また、収入証明書に記載された年収が、申告していた金額よりも低かった場合も、限度額の見直しが行われることがあります。

アイフルは利用者の返済能力に応じて限度額を設定しているため、収入が減少していると判断されれば、増額申請が却下されるだけでなく、既存の限度額が引き下げられることもあります。

このような減額は、利用者の生活を守るための措置でもあり、無理な借入を防ぐ目的があります。収入証明書を提出する際は、正確な情報を記載し、必要に応じて補足資料を添えることで、誤解を防ぐことができます。

Q5:アイフルで収入証明書を出せない時の対処法は?

🅰️ 回答: 収入証明書が提出できない場合でも、いくつかの対処法があります。まず、借入希望額を50万円未満に抑えることで、収入証明書の提出義務を回避できる可能性があります。ただし、他社との借入総額が100万円を超えている場合は、提出が必要になるため注意が必要です。

次に、収入証明書の代替として、給与明細書(直近2〜3ヶ月分)、源泉徴収票、雇用契約書、納税証明書などを提出することで対応できる場合があります。

特に自営業者やフリーランスの方は、確定申告書の控えや所得証明書などが有効です。

それでも提出が難しい場合は、アイフルの窓口やカスタマーサポートに相談することで、柔軟な対応をしてもらえることがあります。状況によっては、限度額の調整や契約内容の見直しが提案されることもあります。

また、他社の消費者金融では収入証明書の提出が不要な場合もあるため、比較検討するのも一つの方法です。ただし、安易に複数社に申し込むと信用情報に影響を与えるため、慎重に行動することが大切です。

まとめ

アイフルから求められているにもかかわらず、源泉徴収票を提出しない場合は、審査落ちや融資の停止につながるので注意してください。

源泉徴収票の提出が不要な場合は、アイフルから提出を求める連絡は来ないでしょう。源泉徴収票を提出しないで借入をしたい場合は、希望額を50万以下で申込んでみてください。

また、不定期で源泉徴収票の提出キャンペーンが行われる可能性もありますので、借入の際には公式サイトで情報を確認しておきましょう。

コメント