「無職だけどアイフルに嘘をついてもバレない?」

「アイフルに収入証明書を出さないとどうなるの?」

アイフルでの借入を希望しているものの、現在無職の方は、このような不安を抱えているのではないでしょうか。

結論からお伝えすると、無職なのにアイフルに嘘をついて借入しようとしても、審査の段階でバレてしまうので、注意が必要です。

今回は、アイフルでお金を借りたい無職の方に向けて、嘘がバレる理由や収入証明書を出さない場合の待遇、借入中に無職になった場合の対応を解説します。

記事後半では、審査なしでお金を手に入れるための方法も紹介しますので、無職でお金に困っている方はぜひご一読ください。

《アイフルの概要》

| 融資を受けられるまで | 最短14分(※1) |

| 融資限度額 | 800万円(※2) |

| 実質年利 | 3.0%~18.0% |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

※1:お申込時間や審査状況によりご希望に添えない場合があります。

※2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

アイフルに嘘はバレない?無職になったら?年収は?バイトしていない。消費者金融で即日お金借りる。知恵袋など

アイフルで借入中に無職になった場合は、速やかにアイフルに勤務状況の変更を届出なければなりません。

アイフルカード会員規約18条では、届出事項に変更があった場合にすぐに届出るよう定めています。

ただ、無職になったからといって、借入金を今すぐ返済するよう求められる事態にはなりませんので安心してください。従来通りの返済計画に基づいて、完済を目指しましょう。

なお、もし申告せずにそのまま利用していた場合、第16条(カードの取扱い)5項に記されているように、融資を突然停止される恐れがあります。

本契約に違反した場合又は当社が相当と認める事由がある場合、当社は会員の承諾なくカードの使用を停止できる。

引用:アイフルカード会員規約|アイフル

届出を怠ってアイフルからの信頼を失った場合は、強制解約などのペナルティを受ける可能性がありますので、十分に注意してください。

強制解約の履歴は永続的に残りますから、アイフルからの借入は生涯に渡って不可となります。

アイフルに無職ではないと嘘をついてもバレないって本当?

冒頭でお伝えしたように、アイフルに無職ではないと嘘をついても確実にバレてしまいます。逆に信頼を失ってしまうため、嘘をついて借入しようとするのはやめましょう。

アイフルは貸金業を営むうえで「貸金業法」の法令に基づいて運営を行っています。

貸金業法13条では、借入希望者に十分な返済能力があるか調査を義務付けているので、虚偽申告をしたとしても必ず審査の段階でバレるでしょう。

また、貸金業法13条2項によって、返済能力が不十分な人物への貸付が禁止されています。

無職の人が勤務状況を偽って借入を申込んだとしても、収入のない人に対する貸付には対応してもらえません。

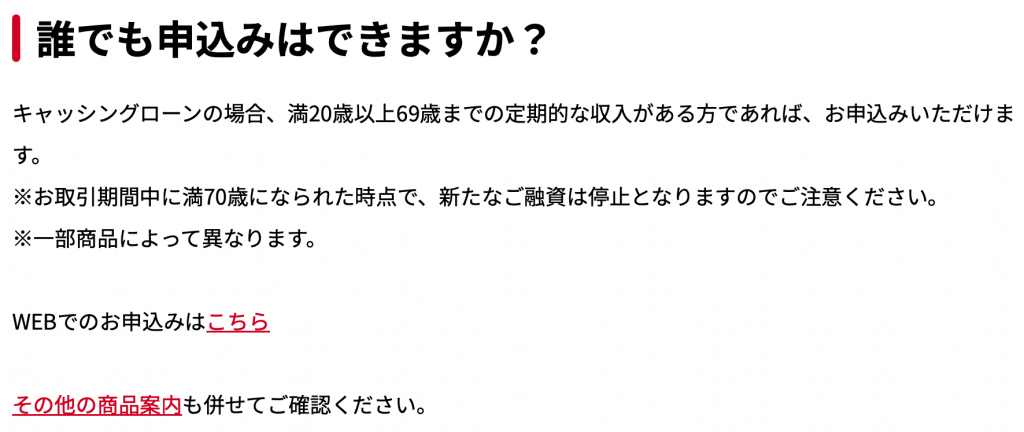

さらに、アイフルの借入条件を確認すると「満20歳以上69歳までの定期的な収入がある方」と明記されています。

出典:よくある質問|アイフル

定期的な収入を得られない無職の方は条件を満たせていませんから、申込自体が不可となります。

しかし、シフト制のパートやアルバイトの方は、収入がそれほど多くなくても借入は可能です。単発バイトの場合は収入が安定しているとはいえませんので、借入できないでしょう。

アイフルに無職はバレる!収入証明書の要求がしつこい?出さないとどうなる?

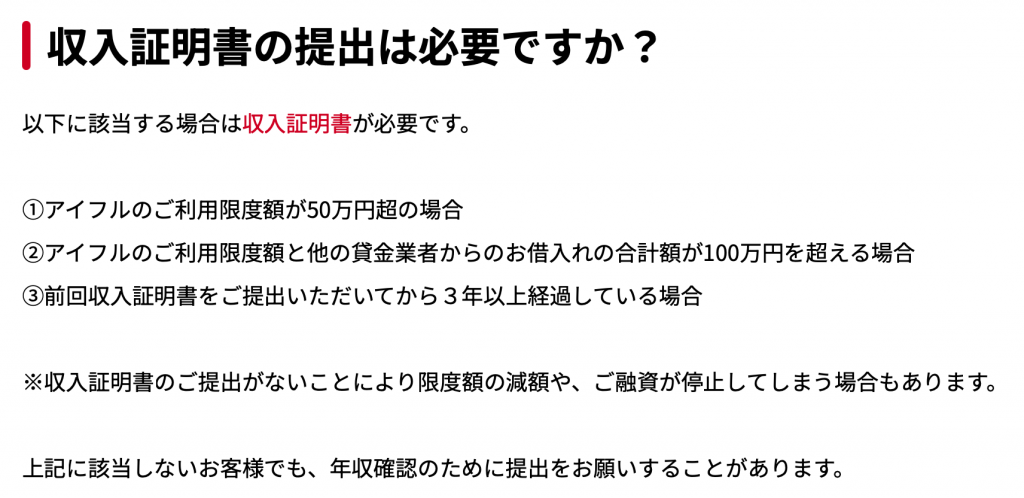

アイフルでは借入希望額や借入状況によって、収入証明書の提出を求められるケースがあります。

出典:よくある質問|アイフル

すべての条件に該当しない場合でも、収入証明書の提出を求められた際には速やかに提出しましょう。

収入証明書の提出を求められたにもかかわらず出さないでいると、限度額の減額や融資を停止される恐れがあります。

アイフルに無職はバレる!源泉徴収を提出しない際の知恵袋の口コミ・体験談

ここでは、アイフルに源泉徴収票(収入証明書)を提出しなかった方の口コミや体験談を紹介します。

意外ですが、とくに対応が変わらなかったという口コミが何件か見られました。

使えなくなるか、使えるかはアイフル次第です。 ちなみに私も過去に利用したときに収入証明書の提出を無視してましたが、最初に決められた限度額から変わらずに利用できました。

もし増枠をする予定があるならばその際に求められます。 個人的に他社のアコム、レイク、プロミスなどより、アイフルは柔軟な対応をしている気がします。

引用:Yahoo!知恵袋

ただし、この方の場合は増額申請を行うことはなかったため、従来通りの枠で利用できたそうです。借入額を増額する際には、提出が必須になる可能性が高いでしょう。

また、知恵袋には以下のような体験談もありました。

経験談でよろしければ、同じ状況で提出はしませんでしたが、なにもありませんでした。

半年ほど要求され続けましたが、そのまま滞納なく完済、解約しました。 規約的には、提出の必要があると思います。

引用:Yahoo!知恵袋

この方の場合は、他社借入なしで借入希望額が50万円以下であったとのこと。

滞納なく完済されたのでペナルティはなかったそうですが、半年に渡って提出を求められるなら、提出したほうが気が楽になるでしょう。

再三、提出を求めたにもかかわらず無視し、トラブルが起こった場合は、利用停止のペナルティを受ける可能性が高いので注意が必要です。

また、以下のような意見もありました。

新規融資が停止になり返済しかできなくなる可能性があります。金融機関は何らかの情報で(場合によってはランダムな抜き打ち調査目的で)貴方の収入が急減したのではないかと疑っているので源泉徴収票を要求しています。

要するに失業を疑われています。無収入者への貸付は貴方だって嫌ですよね。金融機関も同じです。既に貸付した分は仕方ないですが新規融資は停止にして取り敢えず安全を担保しようとします。これまでに借入している分は、約定通り返済できます。

一部引用:Yahoo!知恵袋

抜き打ち検査的な意味合いで、アイフルから源泉徴収票(収入証明書)の提出を求められるパターンもあるようです。

現在の収入が確認できなければ、新たに借入できなくなる可能性がありますから、提出を求められた際には速やかに対応しましょう。

アイフルに無職はバレる!審査なしでお金借りる方法5選

無職の方はアイフルの審査に通過できませんが、以下の方法であればお金を手に入れられます。

- クレジットカードのキャッシング枠

- 質屋

- 親に借りる

- ゆうちょ銀行の自動貸付

- 保険の契約者貸付

借入審査もありませんから、無職でも収入を気にせずに借入できます。

クレジットカードのキャッシング枠

クレジットカードをお持ちの方は、キャッシング枠を利用してみてください。キャッシング枠を利用して借入をすれば、手続き不要ですぐにお金が手に入ります。

クレジットカードには、ショッピング枠とは別にキャッシング枠が設けられている場合があり、限度額まで自由に借入が可能です。

ただし、すべてのカードにキャッシング枠があるわけではありません。まずは、お手持ちのカードでキャッシングが可能であるかを調べておく必要があります。

一度、クレジットカードの会員ページにログインし、カード情報について詳しく確認してみてください。

質屋

質屋では、物品を担保として預ける代わりに、物の価値に見合った金額を貸してもらえます。

担保ありきの借入となるため、審査なしですぐに現金を受け取れる点が魅力です。

借入できる金額は査定額の7割〜8割が相場とされており、返済期限は借入日から3か月が目安となっています。

返済期限までに借りたお金を返せない場合、返済義務が消失すると同時に、預けた物品の所有権が自動的に質屋に移るので注意してください。

物品の返済を希望する場合は、必ず返済期限までに完済しましょう。

親に借りる

利息が気になる方は、親に借りるのがおすすめです。

無職なら経済状況を理解してもらいやすく、謙虚な姿勢で頼めばお金を貸してもらえる可能性があります。

あくまで返済を前提とした借入なので、無職の場合はあまり大きな額を提示せず、返済の見通しを立てやすい金額で頼んでみてください。

また、返済計画をしっかり伝えるのも重要です。分割払いであれば、月々の返済金額と完済予定日まできっちり決めておくと信頼してもらいやすいでしょう。

身内でも、金銭トラブルがあると関係が悪化しやすいので、借りたお金は確実に返済するようにしてください。

ゆうちょ銀行の自動貸付

ゆうちょ銀行で定期貯金(定額貯金)を行っている方は、自動貸付を利用してみましょう。

自動貸付は、貯金を担保として貯金額の90%(300万円まで)を自由に借入できるサービスです。

現在無職の方でも、ゆうちょ銀行に貯金さえあれば借入OK。審査が心配な方でも安心して利用できます。

年利は0.25〜0.5%で、ほとんど利息がかかりませんから、収入がない方でも気軽にお金を借りられます。

保険の契約者貸付

生命保険に加入している方は、契約者貸付を活用してみてください。

契約者貸付は、保険が満期や解約になった際に、加入者に支払われる返戻金を担保とした貸付制度です。

一般的には、返戻金の7割〜9割の金額が借入可能。明確な返済期限が設けられていませんから、保険の解約日までにゆとりを持って返済できます。また、年利は2.0%〜6.0%です。

借入できる金額は保険の加入期間によって異なるので、詳しい金額を知りたい場合は、保険会社の封書や問い合わせで確認してみましょう。

アイフルに無職はバレる!アルバイト・パートOKなカードローンはこちら

アルバイトやパートで毎月収入がある方は、以下のカードローンも検討してみてください。

- プロミス

- SMBCモビット

こちらのカードローンはアイフルと同様、収入が少なくても毎月安定していれば借入が可能です。

①プロミス

とにかく借入を急ぎたい方には「プロミス」がおすすめです。プロミスの審査は最短3分で終了するのが特徴で、早ければ申込からほぼノンストップで借入が可能(※1)。

アプリローンを利用すれば、スマホから借入申込が簡単にできるので、Web環境を問わずに手続きを進められる点もポイントです。

初めて借入する方は30日間利息が0円になりますから、収入が少ない方でも金利の負担を軽減できるでしょう(※3)。

| 融資を受けられるまで | 最短3分(※1,2) |

| 融資限度額 | 1〜800万円(※4) |

| 実質年利 | 2.50%~18.00% |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

※3:メールアドレス登録とWeb明細利用の登録が必要です。

※4:借入限度額は審査によって決定いたします。

②SMBCモビット

借入を身近な人に知られたくない方は「SMBCモビット」を利用してください。Web完結で電話なしにできるので、電話が不安で借入に踏み切れない方でも安心して申込めます。

契約後にVポイントサービスの利用手続きを行えば、利息200円ごとにVポイントを貯められるのも魅力。

普段からVポイントサービスの利用頻度が多い方なら、さまざまな場でポイントを活かせます。

公式サイトの10秒簡易審査で本審査前の確認を行えますから、ぜひ利用してみてください。

| 融資を受けられるまで | 最短15分(※) |

| 融資限度額 | 800万円 |

| 実質年利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

※申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

アイフル無職嘘のQ&A

アイフルは勤め先を嘘でばれますか?

A. はい、アイフルに勤め先を嘘で申告すると、ほぼ確実にばれます。

アイフルは審査の過程で、在籍確認という形で申込者の申告内容を確認します。在籍確認は主に資格確認書、給与明細書などの提出書類を通じて行われます。

もし嘘が発覚した場合、その時点で審査に落ちるだけでなく、今後の借り入れにも悪影響を及ぼす可能性があります。

アコムで無職がばれることはないですか?

A. いいえ、アコムで無職だと嘘をついても、必ずばれます。

アコムは、借り入れ希望額に関わらず、申込者の返済能力を確認するために審査を厳格に行います。

収入証明書の提出や、在籍確認を通じて、申告された勤務先情報や収入が正しいか確認します。

無職のまま借り入れすることはできません。

アイフルは勤務確認をするのか?

A. はい、アイフルは必ず勤務先の確認を行います。

これは、貸金業法という法律により、返済能力の調査が義務付けられているためです。

在籍確認の方法は、給与明細書・資格確認書などの提出書類によって行われます。

プライバシーに配慮した対応がされますが、勤務先の確認自体は省略されません。

プロミスは年収嘘でバレる?

A. はい、プロミスに年収を嘘で申告すると、ばれる可能性が非常に高いです。

特に、借り入れ希望額が50万円を超える場合や、他社との借入総額が100万円を超える場合は、収入証明書の提出が必須となります。

嘘の年収を申告しても、提出書類と内容が一致しないため、すぐにばれてしまいます。

アコムはバイト先にバレる?

A. いいえ、アコムからバイト先に連絡がいくことは、原則としてありません。

アコムは、プライバシーに最大限配慮しており、勤務先への在籍確認が必要な場合でも、事前に申込者に同意を得た上で、担当者の個人名で電話をかけてくれます。

電話に出る人がアコムだと気づく可能性は極めて低いです。

無職でも借りれる消費者金融はどこ?

A. 無職でも借りられる消費者金融は、残念ながらありません。

消費者金融は、法律で定められた審査によって返済能力があるか確認しなければならないため、安定した収入がない無職の方への貸付けは行っていません。

ただし、アイフルではアルバイトでの収入ありなら申し込み可能としているので、借りれる可能性があります。

アイフルは収入証明が必要?

A. はい、アイフルは収入証明が必要となる場合があります。

具体的には、借り入れ希望額が50万円を超える場合や、他社を含めた総借入額が100万円を超える場合に提出が必須となります。

また、希望額が50万円以下であっても、審査の過程で収入の確認が必要と判断された場合は、提出を求められることがあります。

アイフルで虚偽申告すると詐欺罪になる?

A. 悪質なケースでは、詐欺罪に問われる可能性があります。

アイフルに虚偽の申告をしてお金を借りる行為は、最初からお金を騙し取る意図があったと見なされる場合があるためです。た

とえ詐欺罪にならなくても、嘘が発覚した時点で審査は落ち、借り入れ後に発覚した場合は一括返済を求められるなど、厳しいペナルティが科せられます。

無職の借金問題解決方法

A. 無職で借金問題に苦しんでいる場合、弁護士や司法書士に相談することが最も安全で確実な解決方法です。

専門家は、債務整理という法的な手続きを通じて、借金の減額や免除を交渉してくれます。これにより、借金返済の負担をなくし、生活を立て直すことができます。

無職が弁護士に無料相談できる?

A. はい、無職の方でも弁護士に無料相談できます。

多くの弁護士事務所が、借金問題に関する無料相談を受け付けています。

また、国が設立した「法テラス」でも、収入が一定以下の方を対象に、法律相談を無料で受け付けています。まずは一人で悩まず、専門家へ相談してみましょう。

アイフルに他社借入の嘘はばれる?

A. はい、アイフルに他社借入を嘘で申告すると、必ずばれます。

アイフルは、審査の際に信用情報機関に照会を行います。

信用情報機関には、他社からの借り入れや返済状況がすべて登録されているため、嘘の申告をしてもすぐに発覚してしまいます。

虚偽申告が発覚した時点で審査に落ちてしまうため、絶対に正直に申告するようにしましょう。

まとめ

無職なのに嘘をついてアイフルに申込んだとしても、借入審査の段階で必ずバレてしまいます。

ただし、パートやアルバイトでも毎月定まった収入があれば無職とはみなされませんので、申込は可能です。

借入中に無職になった場合は、いかなる理由でも届出をする義務がありますから、忘れないようにアイフルに申告してください。

また、アイフルから源泉徴収票の提出を求められた際には速やかに提出しましょう。

コメント